|

1 概述 1 概述

1.1 定义

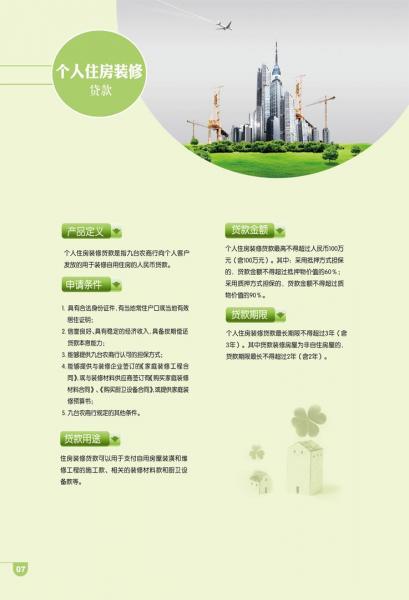

个人住房装修贷款是指九台农商行向个人客户发放的用于装修自用住房的人民币贷款。

1.2 对象

个人住房装修贷款的对象是年满十八周岁,具有完全民事行为能力的自然人。

1.3 条件

借款人必须同时具备下列条件:

1.具有合法身份证件,有当地常住户口或当地有效居住证明;

2.信誉良好、具有稳定的经济收入,具备按期偿还贷款本息能力;

3.能够提供九台农商行认可的担保方式;

4.能够提供与装修企业签订的《家庭装修工程合同》,或与装修材料供应商签订有《购买家庭装修材料合同》、《购买厨卫设备合同》,或提供家庭装修预算书;

5.九台农商行规定的其他条件。

1.4 用途

住房装修贷款可以用于支付自用房屋装潢和维修工程的施工款、相关的装修材料款和厨卫设备款等。

1.5 金额

个人住房装修贷款最高不得超过人民币100万元(含100万元)。其中:采用抵押方式担保的,贷款金额不得超过抵押物价值的60%;采用质押方式担保的,贷款金额不得超过质物价值的90%。

1.6 期限

个人住房装修贷款最长期限不得超过3年(含3年)。其中贷款装修房屋为非自住房屋的,贷款期限最长不得超过2年(含2年)。

1.7 利率

个人住房装修贷款利率按照中国人民银行规定的同期贷款利率执行,并可在九台农商行规定的范围内上浮。

2 操作程序

2.1 受理

各经办行的个人信贷经营部门为个人住房装修贷款申请的受理部门,并指定经办人员受理业务。

经办人员要求借款人填写《个人住房装修借款申请书》,向经办行正式提出借款申请,同时要求借款人提供如下材料:

1.借款人有效身份证件的原件和复印件,以及当地有效居住证明;

2.借款人有关收入证明材料,包括工资收入证明、纳税凭证、公积金缴存证明、自用房屋出租证明、营运性收入证明等。以家庭收入偿还贷款的,还应当提供家庭其他成员的身份及收入证明材料;

3.与装修企业、经销商签订的《装修合同》、《购买家庭装修材料合同》、《购买厨卫设备合同》等;

4.装修企业的营业执照和资格证书复印件;

5.抵押物、质押权利清单和有处分权人同意抵押、质押的证明,抵押物还须提交所有权或使用权证书、估价、保险文件,质押权利还须提供权利凭证,保证人同意保证的文件。以家庭共同财产提供担保的,应由配偶出具同意担保的书面材料;

6.自由资金存款证明;

7.经办行认为需要提供的其他有关材料。

2.2 调查

贷前调查是对借款人提供的全部文件、材料的真实性、合法性、完整性、可行性和对借款人的品行、信誉、偿债能力、担保手段落实情况等进行的调查和评估。

8.2.2.1 贷前调查

贷款采取实地调查的方式,内容包括:

1.核实借款用途是否真实;

2.核实借款人提供的资料是否齐全;

3.核实借款人提供的材料原件是否真实有效,原件与复印件是否吻合,材料之间是否一致;

4.核实借款人的资信及收入状况,是否能够按时偿还贷款本息,保证人是否有保证能力;

5.核实抵押物或质物所有权是否属于抵押人或出质人,是否已设定抵押及其他情况;

6.申请书所列其他事项是否真实。

8.2.2.2 形成书面调查报告或调查材料

1.经办人员调查后,对拟提供贷款的,应综合考虑以下因素,合理确定贷款金额、贷款期限、贷款利率、担保方式和还款方式等事项:

(1)贷款银行对借款人的资信评级情况;

(2)贷款担保情况。

2.贷款经办人员完成调查后,需要撰写调查报告,提出贷款意见;经办人员对上述材料、数据的真实性、合法性、有效性和准确性负责。

2.3 审查、审批

1.合规性审查

参照本手册第二篇第二章《信贷业务基本流程》中审查的有关规定执行。

2.审批

参照本手册第二篇第二章《信贷业务基本流程》中审批的有关规定执行。

2.4 发放

信贷经办人员根据贷款最终审批意见,与借款人协商贷款条件,经借款人同意后,签订《个人消费借款合同》和《担保合同》,办理抵(质)押登记、保险、贷款支用等手续。

8.2.4.1 签订合同及办理担保手续

1.签订合同

借款和担保合同的填写、签章及其他具体要求请参见《信贷法律文书》的有关规定。

2.登记

以其他财产设定抵押或质押的,登记办法参照《信贷担保》有关抵押、质押登记的内容。

3.保险

对于以所装修房屋设定抵押的,经办行应当要求借款人在九台农商行指定的保险公司办理房屋财产等保险,并在保单中明确第一受益人为贷款经办行。保险期限不得短于贷款期限。

在抵押期间借款人不得以任何理由中断或撤销保险,在保险期间,如发生保险责任范围以外的毁损,均由借款人负全部责任。

以其他财产设定抵押或质押的,保险办法参照本《信贷担保》关于抵押物、质物保险有关内容。

4. 抵押物、质押权利的评估、保险、登记、公证等费用均由借款人承担。

8.2.4.2 提款

前提条件是抵押物已办理登记和保险,质押权利和保单已移交经办行保管。

2.5 检查

8.2.5.1 检查时限

贷款发放后,经办行应当按照贷款管理的有关规定对个人借款人按期还本付息情况进行监控。对于未按期归还贷款的,经办行应及时通知借款人归还到期贷款;逾期一个月以上的,经办行应当了解分析逾期原因,并分别采取电话催收、书面催收、上门催收、通知担保方、准备处置抵押物或质物等措施。

8.2.5.2 检查内容

1.借款情况的检查管理:

(1)借款人是否按借款合同约定使用贷款并按期偿还贷款本息;

(2)借款人资格和偿债能力是否发生重大变化;

(3)贷款抵押物或质物的保管及其价值变化情况;

(4)保证人的保证资格与保证能力的变化情况。

2.代保管担保物的检查管理:

经办行应妥善保管各种担保物权属证明文件的原件,管理部门应不定期进行担保物管理的检查。

2.6 回收

8.2.6.1 还款方式

个人住房装修贷款实行等额本息还款法、等额本金还款法及其他约定的还款方式。还款周期可以按月或按季计算。其中,贷款期限在1年以内(含1年)的,还可以实行到期一次还本付息、利随本清等还款方式。

8.2.6.2 提前回收

1.借款人主动提前全部还款

经经办行同意,借款人可主动提前全部还款。信贷人员要求其应在准备还款的10天前,申请提前还款。

2.要求借款人提前归还贷款

按合同约定,贷款期间,借款人有下列情况之一的,经办行应要求客户提前归还贷款:

(1)拒绝接受经办行贷后检查的;

(2)提供的文件、材料不真实,拒不改正,情节严重的;

(3)保证人违反保证合同或丧失承担连带担保责任能力,抵押物因毁损不足以清偿贷款本息,质物明显减少影响质权的实现,而借款人不按要求落实新的保证或新的抵(质)押;

(4)借款人在还款期间死亡、宣告失踪或丧失民事行为能力后无继承人、受遗赠人,或法定继承人、受遗赠人、监护人拒绝履行借款人已签订的借款合同的。

8.2.6.3展期

个人住房装修贷款不得办理展期。

2.7 不良贷款管理

参照本手册第三篇第二章《不良信贷资产经营管理》的规定办理。

2.8 档案资料管理

参照本手册第三篇第三章《信贷业务档案管理》的规定办理。

|

吉公网安备 22011302000038号

吉公网安备 22011302000038号